Nachhaltige Baufinanzierung: Praxisumsetzung der ESG-Regulatorik

Die Bank auf die ESG-Regulatorik vorzubereiten, ist eine wichtige strategische Weichenstellung und große Zukunftschance. Banken, die sich frühzeitig aktiv mit Klimaschutz, dem regulatorischen Umfeld und Energieeffizienz auseinandersetzen und sich in diesem vertrieblich positionieren, werden gewinnen. Sie erschließen sich das Potenzial, ihr Finanzierungsvolumen signifikant zu steigern, ihre Akquisitionskosten zu senken sowie ihre Kompetenzwahrnehmung bei Kunden auszubauen.

Das Pariser Klimaziel beschränkt die menschengemachte globale Erwärmung auf maximal

1,5° C (Grad Celsius) (gegenüber vorindustriellen Werten). Um diesem Abkommen gerecht zu werden, wurden Gesetze und Verordnungen auf europäischer und nationaler Ebene verabschiedet. Auf europäischer Ebene erfolgte dies mit dem European Green Deal. Deutschland hat sich mit dem Klimaschutzgesetz 2021 verpflichtet, dem nachzukommen und will seine Treibhausgasemissionen bis 2030 auf mindestens 65 Prozent im Vergleich zum Jahr 1990 reduzieren und sogar bis 2045 Treibhausgasneutralität erreichen. Deutschland verfehlte jedoch bislang seine Klimaziele im Gebäudesektor, der für rund 30% der Treibhausgasemissionen verantwortlich ist. Damit sind weitere erhebliche zusätzliche Investitionen in den Gebäudebestand notwendig.

Daher sollte bei jeder Baufinanzierung geprüft werden, wie eine konsequente Verbesserung der Energieeffizienz im Gebäudebestand sichergestellt werden kann.

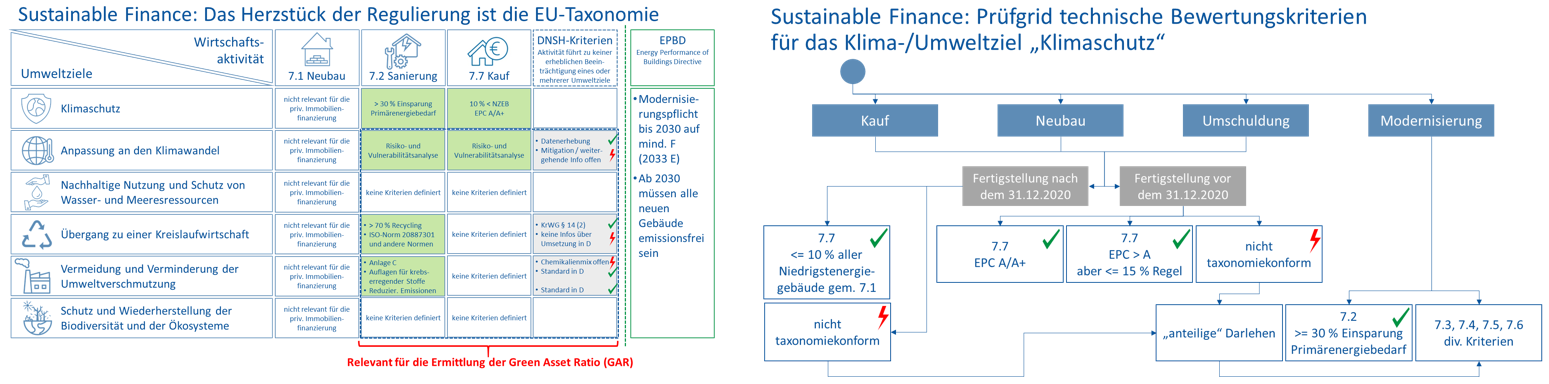

EU-Taxonomie: das regulatorische Herzstück des „Green Deals“

Das Herzstück der Regulierung ist die EU-Taxonomie mit umfangreichen Berichts- und Offenlegungspflichten über die Nachhaltigkeit bei Wirtschaftsaktivitäten. So ist z.B. der Primärenergiebedarf bei einer Immobiliensanierung um mindestens 30% zu reduzieren und mindestens 70% der Bau- und Abbruchabfälle zu recyclen. Weitere Informationen zu den Bewertungskriterien – kurz und knapp erläutert - finden Sie hier.

Daneben wurde Ende 2021 die Energieeffizienzrichtlinie (EPBD) veröffentlicht. Die Richtlinie schlägt vor, dass alle neuen Wohngebäude ab 2030 emissionsfrei sein müssen und dass Wohngebäude so renoviert werden, dass sie bis 2030 mindestens die Energieeffizienzklasse F (2033 mindestens E) erreichen.

Auch die EBA fordert über die Leitlinie für Kreditvergabe und Überwachung Banken auf, neben den regulatorischen Anforderungen an ihre Kreditrisikokultur auch sicherzustellen, dass bei der Vergabe von Darlehen die Auswirkungen auf die Nachhaltigkeit und damit verbundene physische und transitorische Risiken berücksichtigt werden.

Banken sind demnach aufgefordert einen wesentlichen Beitrag zur Erreichung der Klimaziele zu leisten und nicht nur nachhaltigkeitsbezogene Informationen der finanzierten Immobilien regelmäßig offenzulegen. Ein erster Schritt der Regulierung könnte sein, die Vergabe einer Baufinanzierung an die Erfüllung der technischen Voraussetzungen gemäß EU-Taxonomie zu knüpfen oder ihren Kunden zur Ermöglichung der eigenen vier Wände verbindliche Sanierungsfahrpläne aufzuzeigen.

Diese Anforderungen betrifft nicht nur das Neugeschäft, sondern auch den Bestand. Den wenigsten Banken liegen allerdings nachhaltigkeitsbezogene Informationen der von ihnen finanzierten Immobilien vor. Dabei ist das Wissen um den energetischen Zustand der finanzierten Objekte vor allem eine vertriebliche Chance. Denn es ermöglicht die gezielte Ansprache der Bestandskunden auf energetische Sanierung.

Drei Handlungsfelder zur Sicherstellung der regulatorischen Compliance im Bereich Nachhaltigkeit und Immobilien

Taxonomiefähigkeit im Bestand

Taxonomiefähigkeit im Neugeschäft

Offenlegungspflichten erfüllen

Wir freuen uns auf Ihre Kontaktaufnahme per Mail, Telefon oder über das Kontaktformular.

T +49 (0) 2641 9130 3333

M kreditwirtschaft@sprengnetter.de

{kind=link}